Entrepreneurariat

Facturation électronique : une réforme incontournable pour les entreprises françaises

Grandes, moyennes, petites ou microentreprises, toutes devront être en mesure de recevoir et d’émettre des factures au format électronique.

- Mélissa - équipe communication Toporder

- 28 novembre 2023

Envie de recevoir toutes les informations en avant-première ? Inscrivez-vous à la newsletter Toporder.

Tous les mois, une thématique liée au commerce de proximité est traitée : infos, conseils, tips…

La facture électronique est une transformation majeure pour les entreprises françaises. Elle apporte de nombreux avantages aux entreprises, en termes de rapidité, d’efficacité et d’économies. Elle simplifie et automatise les processus de facturation, réduisant les coûts administratifs liés à l’émission et à la gestion des factures papier. Elle accélère également le paiement des factures et améliore les relations avec les clients. Initialement prévue pour juillet 2024, cette loi est reportée en 2026 : faisons le point.

La facture électronique : une obligation pour les entreprises françaises

État des lieux

D’après une étude relative à la transformation numérique, 70% des TPE et PME sont équipées de logiciel de facturation. Il est à noter que 39% d’entre elles ont numérisé plus de 50% de leurs factures dans un format permettant leur traitement automatisé. En revanche, seules 11% des entreprises définissent correctement la facture électronique et 57% ignorent le calendrier de la réforme (étude par l’éditeur Regate et l’institut CSA).

Depuis le 1er janvier 2020, toutes les entreprises sont tenues d’émettre des factures électroniques pour les marchés publics. Vous comprenez donc maintenant, que cette loi va s’étendre entre toutes entreprises établies en France et assujetties à la TVA. Petites, moyennes ou microentreprises, toutes devront être en mesure de recevoir et d’émettre des factures au format électronique. Initialement prévue pour juillet 2024, cette loi est reportée en 2026. Le report de ce calendrier est donc une opportunité à saisir pour informer au mieux toutes les entreprises, de leurs futures obligations et des possibilités à faire avec leur caisse enregistreuse.

Qu’est-ce qu’une facture électronique ?

À la différence des factures papiers ou PDF standard, la facture électronique est créée, envoyée et conservée sous format dématérialisé. Elle contient un minimum de données structurées, de façon à respecter les textes de lois. Elle est adressée à son destinataire via une plateforme homologuée : portail public de facturation, plateforme de dématérialisation agréée… Les factures électroniques ne sont valables que si l’authenticité de leur origine (émetteur identifié), l’intégrité de leur contenu (non modifiable) et leur lisibilité sont garanties.

Attention, le fait d’envoyer ou de réceptionner une facture par simple moyen numérique n’est pas considéré comme un envoi de facture électronique. Il s’agit d’une facture dématérialisée. La nuance est importante à comprendre.

Pourquoi cette loi ?

La généralisation de la facture électronique vise principalement à :

- Réduire les délais de paiement en facilitant le suivi des factures ;

- Diminuer les frais liés à la facturation (impressions, envois postaux…) ;

- Simplifier les démarches administratives grâce au pré-remplissage de la déclaration de TVA ;

- Détenir une connaissance de l’activité d’une entreprise en temps réel ;

- Améliorer la détection des fraudes à la TVA ;

- Participer à la préservation de l’environnement en réduisant la consommation de ressources naturelles et les émissions de CO2 liées à la production et au transport du papier.

Facture électronique : de quoi parle-t-on exactement ?

Au cours de vos recherches, vous avez peut-être lu des mots tels que “e-invoicing” ou encore “e-reporting”, des inclusions ou exclusions de produits et services… Détaillons ces termes.

“L’e-invoicing”, autrement dit, l’émission de facture électronique

Qui est concerné par la facturation électronique ?

Depuis janvier 2020, tous les marchés publics sont concernés par la facture électronique. Progressivement, cette dernière va s’étendre aux opérations d’achats et de vente de bien et/ou de prestations de services réalisées entre des entreprises établies en France et qui sont assujetties à la TVA. Sont concernées les opérations dites “domestiques”, c’est-à-dire des opérations concernant le territoire national.

Avec un calendrier prévu initialement pour juillet 2024, le gouvernement a décidé, face à l’ampleur du projet, de reporter la mise en œuvre de cette loi à partir de septembre 2026.

Le nouveau calendrier est donc segmenté en 2 parties :

- À partir du 1er septembre 2026 : les grandes entreprises et celles de taille intermédiaire seraient tenues de pouvoir émettre leurs factures électroniques ;

- À partir du 1er septembre 2027 : les TPE, TPE et micro-entreprises* seraient dans l’obligation de pouvoir émettre leurs factures électroniques.

Il est à noter que les TPE, PME et micro-entreprises* devront être en capacité de recevoir des factures électroniques dès le 1er septembre 2026 (elles devront émettre qu’en septembre 2027 comme mentionné ci-dessus).

Quelques exceptions à cette nouvelle directive sont à noter. Ne sont pas concernées par la facturation électronique :

- Les transactions internationales ou intracommunautaires ;

- Les transactions avec les particuliers (BtoC) ;

- Certaines opérations sectorielles (santé, enseignement, formation, immobilier, associations à but non-lucratif…).

Qu’en est-il des collectivités d'Outre-mer (COM) et les départements et régions d'Outre-mer (DROM) ?

Les DROM (Guadeloupe, Martinique et La Réunion) sont concernés par la facturation électronique et l’e-reporting, la TVA étant applicable dans ces départements. Néanmoins, la facturation électronique ne s’applique pas pour la Guyane et Mayotte (TVA non applicable).

Les COM (Saint-Pierre et Miquelon, Saint-Barthélemy, Nouvelle-Calédonie, Polynésie française, Wallis-et-Futuna) ne sont quant à eux, pas concernés par la facturation électronique, la TVA n’y étant pas applicable.

“L’e-reporting”, ou la transmission des données

Le calendrier de l’e-reporting suit la même chronologie que celui de l’e-invoicing :

- À partir du 1er septembre 2026 : les grandes entreprises et celles de taille intermédiaire seraient tenues de transmettre leurs données à l’administration fiscale ;

- À partir du 1er septembre 2027 : les TPE, TPE et micro-entreprises seraient dans l’obligation de transmettre leurs données à l’administration fiscale.

Dans ce cadre, les données à transmettre à l’administration fiscale seront liées aux :

- Opérations de vente et de prestation de services auprès des particuliers (par exemple un commerce de détail où il n’y a pas forcément de facture) ;

- Transactions avec des opérateurs établis à l’étranger : exportations, acquisitions et livraisons intracommunautaires (à l’exception des importations dont les données sont récupérées via les douanes).

À terme, l’objectif de l’e-reporting est de faciliter la gestion des documents administratifs avec notamment, un préremplissage des déclarations de TVA. Cette transmission devra également être réalisée par l’intermédiaire d’une plateforme agréée.

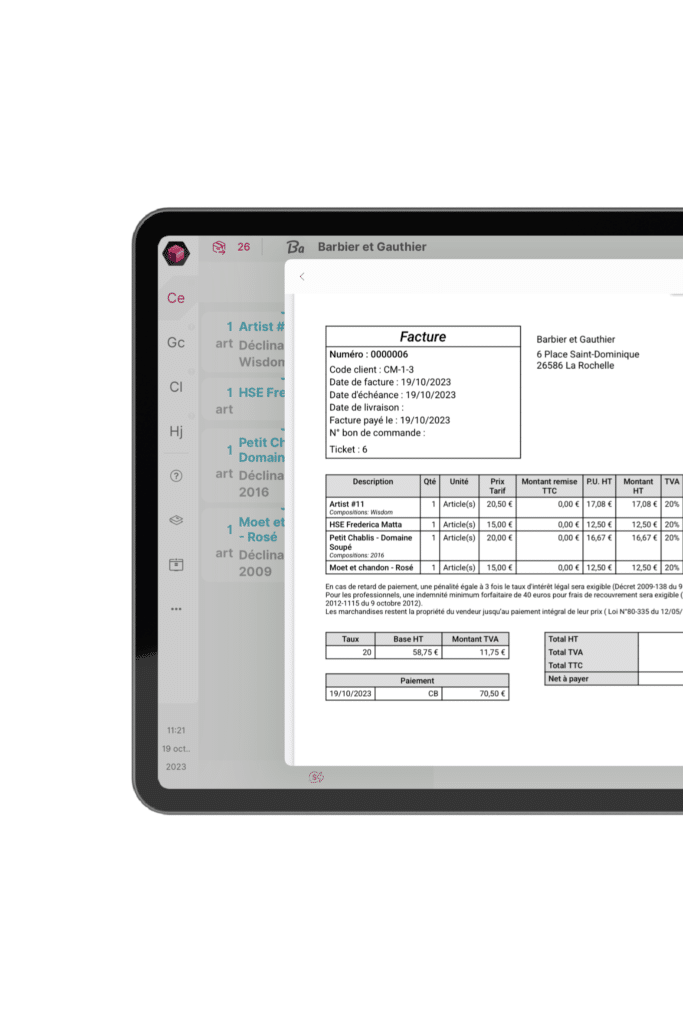

Les mentions obligatoires sur une facture électronique

Pour être en accord avec la législation de la facturation électronique, cette dernière devra mentionner :

- Le numéro de la facture ;

- Date de rédaction de la facture ;

- Désignation du “vendeur” (numéro Siren, raison sociale, structure juridique, adresse) ;

- Désignation de “l’acheteur” (numéro Siren, raison sociale, structure juridique, adresse)

- Le numéro individuel d’identification de TVA du vendeur ;

- Date et lieu de la prestation (avec l’adresse de livraison des biens, lorsqu’elle est différente de l’adresse de l’acheteur) ;

- L’adresse de facturation (si différente de l’adresse du vendeur et de l’acheteur) ;

- Le numéro de bon de commande (si besoin) ;

- Décompte détaillé, en quantité et en prix de chaque prestation fournie (avec montant total HT des produits, la répartition selon le taux applicable et le montant total de la TVA due) ;

- Toute réduction acquise à la date de la vente ou de la prestation, et directement liée à cette opération, à l’exclusion des opérations d’escompte non prévues sur la facture et toute réduction différée en pied de facture,

- L’information selon laquelle les opérations donnant lieu à une facture sont constituées exclusivement de livraisons de biens ou de prestations de services ou sont constituées de ces deux catégories d’opérations ;

- Le paiement de la taxe d’après les débits, lorsque le prestataire a opté pour celui-ci ;

- Somme totale à payer ;

- La date à laquelle le règlement doit intervenir, le taux des pénalités exigibles en cas de non-paiement à la date de règlement inscrite sur la facture et le montant de l’indemnité forfaitaire due pour frais de recouvrement en cas de retard de paiement.

D’autres mentions sont obligatoires pour les artisans du bâtiment soumis à une assurance professionnelle décennale, les franchisés, les associations agréées… sont à inscrire sur la facture électronique.

Les avantages de la facture électronique

Tout d’abord, la facturation électronique est une opération qui peut s’avérer complexe, mais qui est en réalité, très simple si elle est bien préparée. Configurés en amont, les critères peuvent se remplir aisément et vous pouvez même automatiser certains processus : gain de temps assuré !

Un second point non négligeable et défendu par le gouvernement : le gain d’argent. Émettre des factures électroniques vous offre un meilleur suivi de vos transactions et améliore donc les délais de paiement. En effet, la traçabilité de vos échanges est claire et vous avez la possibilité de gérer vos relances en temps voulu. Aussi, la qualité des données est rigoureuse, ce qui vous protège des erreurs administratives liées à la fraude.

La transmission des données à l’administration fiscale a pour objectif de simplifier vos obligations déclaratives. Les informations liées à la fiscalité seront préremplies sur votre déclaration : moins d’erreurs et moins de perte de temps.

Enfin, développer la facture électronique conduit à une évolution des logiciels de facturation, de trésorerie ou encore de comptabilité. L’occasion pour vous de faire “marcher la concurrence” pour trouver le partenaire idéal vers cette transition.

Comment préparer son passage à la facturation électronique ?

Évaluez vos besoins

Faites un état des lieux des flux de vos factures (nombre, cartographie…). Cela vous aidera à déterminer si vous allez émettre manuellement vos factures ou si vous allez passer par un tiers. Le site du gouvernement regorge de vidéos et d’explications pouvant également vous aiguiller sur la façon dont vous pouvez procéder.

Choisissez votre moyen de facturation / transmission

Plusieurs possibilités s’offrent à vous pour faire votre transition vers la facture électronique. L’évaluation de vos besoins vous aidera à prendre une décision quant à la meilleure manière de procéder.

Missionnez votre expert-comptable

Les petites et moyennes entreprises peuvent confier la transmission / réception de leurs factures électroniques, et la transmission des données de transactions à leur expert-comptable. En revanche, il faut s’assurer que celui-ci a les compétences et les moyens informatiques pour réaliser cette mission et le questionner sur les honoraires supplémentaires quant à cette réalisation.

Passez par un logiciel de facturation

Vous avez déjà un logiciel de facturation ? Assurez-vous que les éditeurs ont prévu une fonctionnalité d’émission / réception de facture électronique, tout comme la transmission des données fiscales. Sans cette gestion, vous devrez faire la manipulation vous-même. Veillez donc bien à ce que votre logiciel soit raccordé aux plateformes compétentes et agréées.

Vous souhaitez passer par un logiciel de facturation mais il n’est pas prévu que ce dernier gère la facture électronique ? Vous n’avez plus qu’à démarcher d’autres prestataires soucieux de réaliser cette mission pour vous. L’idéal est que ce logiciel s’intègre à votre système d’encaissement pour maîtriser et automatiser le flux de vos factures.

Point important à souligner, n’oubliez pas de demander (à votre éditeur actuel, ou le prochain) si ce service a un coût additionnel ou s’il est inclus dans votre offre.

Émettez vos factures et transmettez vos données manuellement

Si vous avez un faible flux de facture et que “mettre les mains dans le cambouis” ne vous fait peur, peut-être qu’il vous serait profitable de réaliser les actions vous-même. Il vous faudra choisir une plateforme et vous acquittez vous-même de ces missions. Le plus simple serait de passer par le Portail Public de Facturation (PPF), qui s’appuie lui-même sur la plateforme Chorus Pro, qui assure déjà l’échange dématérialisé des factures vers le secteur public.

Zoom sur le Portail Public de Facturation (PPF), la Plateforme de Dématérialisation Partenaire (PDP) et l’Opérateur de Dématérialisation (OD)

Le Portail Public de Facturation est une plateforme directe de l’administration et offre les services d’émissions de factures électroniques et de transmissions des données de transactions.

Une Plateforme de Dématérialisation Partenaire (PDP) est une plateforme privée agréée par l’administration fiscale (une demande doit être déposée et validée pour que la plateforme soit immatriculée). Elle est habilitée à émettre une facture électronique à un destinataire mais aussi à transmettre les données de transactions à l’administration.

Un Opérateur de Dématérialisation (OD) assure les échanges avec une Plateforme de Dématérialisation Partenaire (PDP) ou le Portail Public de Facturation. C’est également une plateforme privée, qui sert d’intermédiaire.

Pour bien comprendre : les factures adressées aux clients professionnels ne pourront plus leur être transmises directement par mail. Elles devront obligatoirement être adressées par une Plateforme de Dématérialisation Partenaire ou le Portail Public de Facturation (soit directement, soit par l’intermédiaire d’un Opérateur de Dématérialisation). Cette dernière se chargera de l’envoi effectif de la facture à la plateforme de ce client. À noter, il sera toujours possible de refuser la réception d’une facture (erreur, litige …) via cette plateforme. La même manipulation est appliquée à l’e-reporting.

Formez votre personnel à la facture électronique

Organisez des formations pour votre équipe pour les familiariser avec la facturation électronique. Accompagnez-les dans l’utilisation du nouveau système choisi ou demandez une formation auprès de l’éditeur de votre logiciel si vous avez choisi cette option.

Informez vos partenaires

Échangez avec vos clients professionnels pour établir des actions claires et connues de tous les acteurs de la chaîne de vente. Vos relations n’en seront que meilleures et votre facturation aussi !

Les défis de la facture électronique

La complexité de mise en oeuvre

Le passage à la facture électronique peut paraître complexe sur le plan technique autant pour vous, gérant, que vos employés. Pour pallier à cette appréhension, il peut être judicieux de vous faire accompagner : expert-comptable, éditeur logiciel, aide du gouvernement… De nombreux articles et vidéos tutorielles sont d’ores et déjà disponibles sur Internet. Nous vous recommandons de préparer dès à présent votre transition vers la facture électronique. Ainsi, vous serez prêt lors du déploiement : efficacité assurée !

Vous avez opté pour un Opérateur de Dématérialisation (OD) qui fera le lien entre vous et une Plateforme de Dématérialisation Partenaire (PDP) ?

Voici 5 conseils pour bien le choisir.

- Assurez-vous que le logiciel soit conforme aux exigences légales en vigueur en France : la base pour ne pas avoir de pénalités.

- Préférez un logiciel simple d’utilisation : intuitif, il doit être compris de toute votre équipe, même les plus novices en informatique.

- Choisissez un logiciel évolutif : vos besoins futurs peuvent changer, votre logiciel doit pouvoir suivre vos projets.

- Rassembler un maximum de fonctionnalités : l’idéal est d’avoir peu de logiciels pour ne pas s’éparpiller. Si vous trouvez un logiciel tout en un (et qui le fait bien), foncez !

- Prenez garde à choisir un logiciel avec un SAV efficace et réactif : si vous avez un problème ou une question, vous ne devez pas rester sans réponse.

Les pénalités

Qui dit nouvelle obligation dit souvent : nouvelle sanction. Le passage à la facture électronique n’y échappe pas. L’entreprise qui ne respecte pas ces obligations s’expose à :

- 15€ de pénalité par facture en cas de non-émission sous format électronique

- 250€ en cas de non-transmission des données

Dans les deux cas, ces sanctions seront plafonnées à 15000€/an.

Assurez-vous donc d’être en règle avec la facture électronique. Choisissez le bon prestataire, la bonne plateforme, la bonne façon de procéder pour votre commerce… Faites-vous accompagner si vous le pouvez, vous échapperez ainsi à toutes complications inutiles vous polluant l’esprit (et votre trésorerie).

Élément essentiel dans la gestion des entreprises en France, la facture électronique offre de nombreux avantages : meilleur suivi des transactions et des impayés, économie de trésorerie, transition vers une économie plus durable… Cette nouvelle obligation voit son calendrier de déploiement reporté, une occasion pour toutes les entreprises, de bien se préparer. Choisir la bonne méthode de facturation, le bon outil d’émission / transmission… Nous comprenons vos problématiques et innovons chaque jour pour répondre à vos besoins. La plateforme Toporder se place comme Opérateur de Dématérialisation pour vous assister dans cette importante transition.

*Les assujettis non redevables de la TVA (micro-entrepreneurs et personnes morales en franchise en base de TVA) sont concernés par cette loi de facture électronique pour contrôler les dépassements de seuils.

Je partage l’article